-

[반도체]원익머트리얼즈 (22.10.08)반도체 섹터 2022. 10. 9. 22:15

소부장 섹터중 저렴한 것을 찾는중 원익머트리얼즈가 PER 대비 주가 눌림이 심한것으로 보여 분석해보고자 한다.

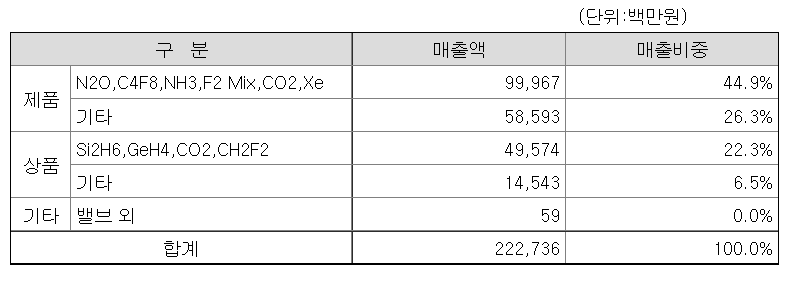

(주)원익머트리얼즈는 고순도 특수가스를 생산하고 있습니다. 제품으로는 N2O, NH3, F2 mix, C4F8, Xe 등이 있으며, 상품으로는 CO2, Si2H6, GeH4 Mix, CH2F2 등이 있습니다. 당사가 생산하는 고순도 특수가스는 글로벌 Major 반도체 및 디스플레이 회사에 납품하고 있으며, 반도체의 메모리(DRAM, NAND), 비메모리, 디스플레이의 OLED, LCD를 생산하는 과정에서의 소재로 사용되고 있습니다. 당사의 종속회사는 연구 및 해외영업을 목적으로한 미국법인(WMNA) 1개사와 국내법인과 동일한 사업목적의 중국법인(신원익, 위남원익) 2개사가 있습니다.

주요매출처는 반기보고서에서도 볼수있듯 A사 (삼성전자) 비중이 압도적으로 높은 편이다.

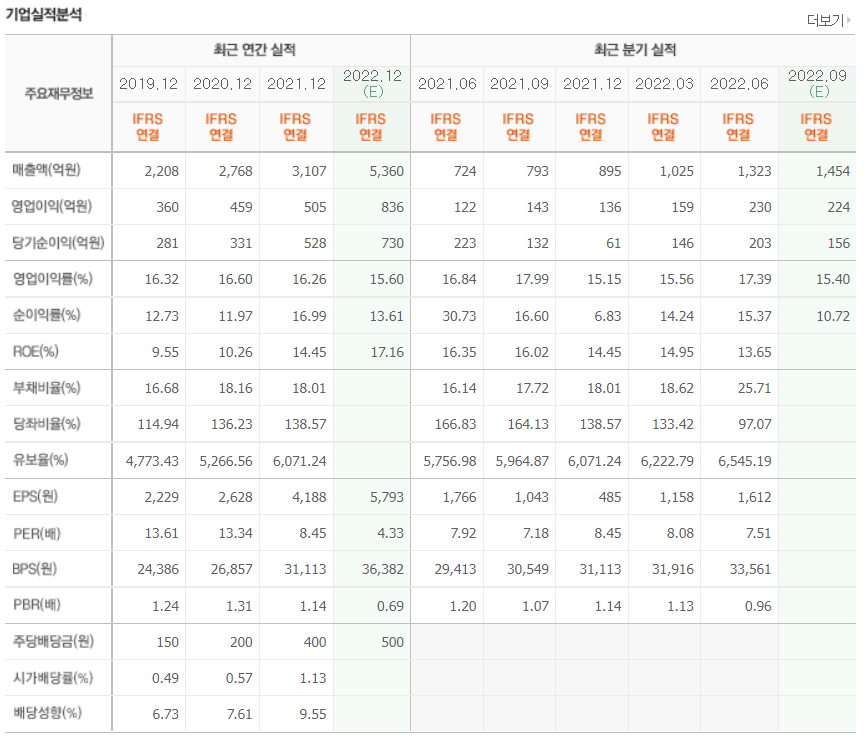

네이버증권 추정치 기준 내년 PER이 4.3배 밖에 되지 않는 반도체 특수가스 회사

1. 22.3Q에도 어닝서프라이즈가 예상되는 기업.

지금같은 시기에 퀀트에서도 영업이익율 증가 예상되는 몇안되는 국내기업중 하나로 항상 올라오는 기업이다.

그런데 왜 주가는 이지경일까 ?

10월 저점 24,350원까지 떨어진후 현재 약간의 반등중인 상황이다.

월봉으로 보더라도 코로나 급락 시기를 제외하면 2018년 이후 최저가에 가까워 지고 있다.

원익머트리얼즈 반기 보고서를 봤을때 주요 3개 Gas항목에 대한 가동율을 확인하였을때, 전년 比 오히려 감소하였다.

(물론 생산능력이 증가하면서 가동율이 낮아졌는것은 맞으나, 생산실적을 보면 전년 대비 동등수준으로 보여진다.)

그러면 왜 ? 매출과 영업이익은 늘어난 것일까 ?

그건 P와 Q중에서 P의 급상승 영향이 가장 큰것으로 보인다.

우-러 전쟁에 따른 특수Gas 원재료값 상승분을 종합반도체회사에서 판가 반영한것으로 보여 전쟁이슈가 해결되게 되면 어느정도 하향안정화가 될것이므로 P 가격도 제자리를 찾아갈 것으로 보인다.

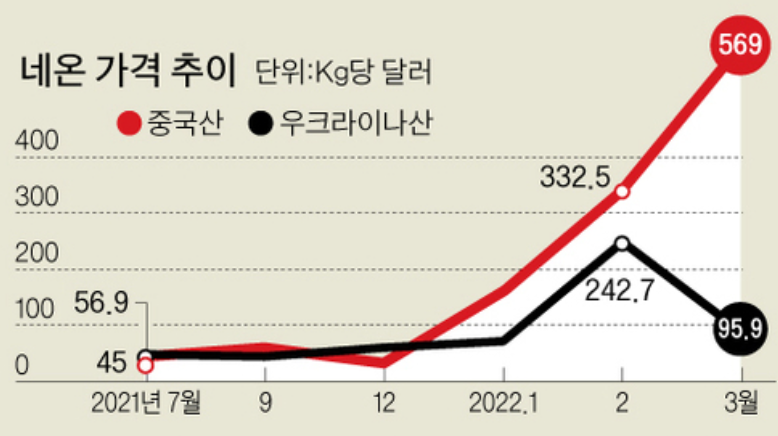

출처 중앙선데이

출처 중앙선데이 노광공정에 많이 사용되는 네온가스 가격은 2022.3월 당시 10배까지 치솟았다.

제논가스 자료를 예전것밖에 찾지 못했으나, 특수가스 원재료 Risk 노출품목이다.

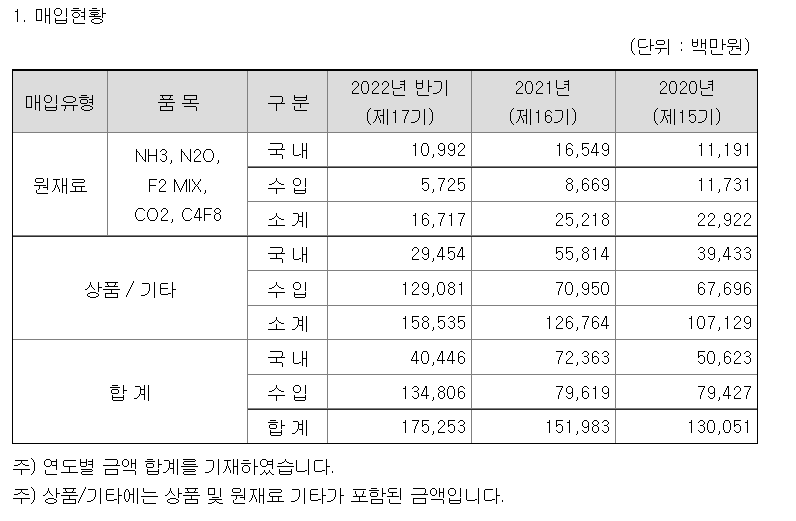

원재료 매입 비중을 보게 되면 전년대비 확실히 크게 증가한 것으로 보인다. 수입비중의 경우 25% 이상 증가하였는데 원재료 수급 불균형에 대한 Risk를 대비로 보여진다.

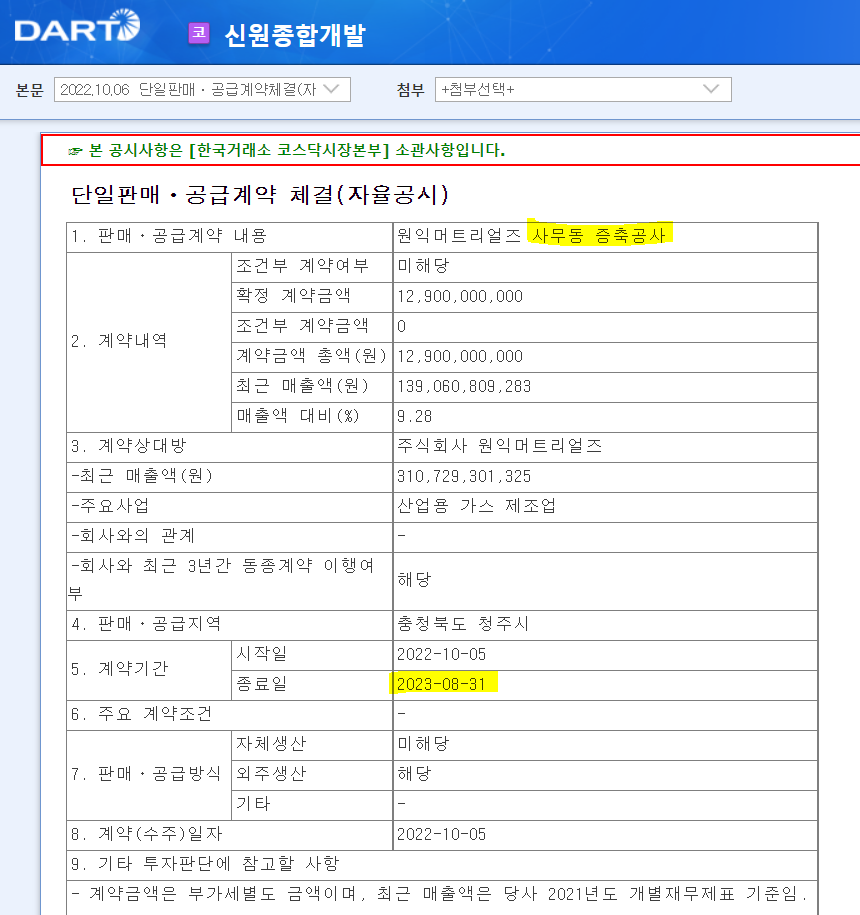

신원종합개발에서 원익머트리얼즈 사무동 증착공사로 129억 공시가 나왔다. (22.10.6일)

시설투자 공시가 아닌 사무동 공사이므로 사실 지금 시기에 좋은 공시라고 볼 수 없다.

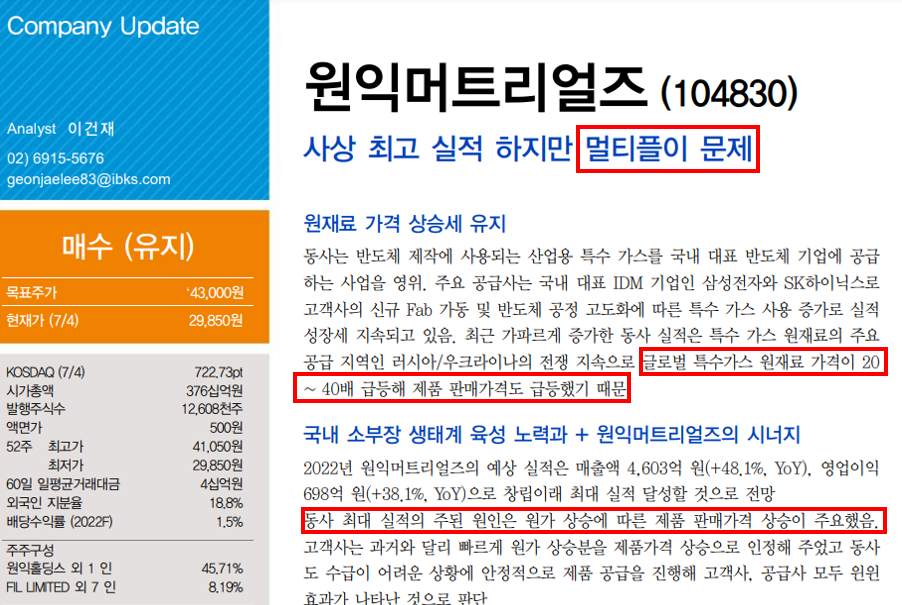

증권사 레포트 중 IBK 이건재 애널리스트가 내가 보는 뷰와 매우 비슷하였고 분석 또한 매우 비슷한 의견이다. 결국 특수가스 원재료의 상승을 빠르게 제품 판매가로 상승시키면서 매출증가로 이어졌다는것. 이말은 지금같은 좋은것도 나쁘게 보려는 시장에서는 "우-러 전쟁이후 그럼 가격(P)는 낮아질것이고, 그럴경우 매출-이익 또한 기존으로 돌아갈 수 밖에 없다."

이부분을 볼때 멀티플이 여전히 아쉬울 수 밖에 없다.

IBK투자증권은 2023E YoY 성장율이 7.4% 밖에 되지 않을것으로 보고 있다는것을 알 수 있다.

네이버 증권 평균 22E 추정치 5360억 比 매우 보수적으로 추정하고 있는 수치이다. 반기 확정 실적이 이미 약 2400억으로 실제 22E는 5000억 이상을 보는게 사실 맞다고 보여진다. 다만, 23E을 어떤식으로 추정하는지가 현재 원익머트리얼즈 가치가 어떤지를 가늠하는데 매우 중요하다고 보여진다. 현재 기준으로 23년 F-PER 4.58배가 증권사 추정치다. (이정도면 매우 싸지만) 보수적으로 접근해보면 어떨까 ?

원익머트리얼즈는 매년 성장율이 약 10~15% 정도로 매우 안정적으로 증가하는 회사다. 즉, 23년 갑작스러운 가스공급 안정화가 된다면 P의 하락으로 매출 또한 하락안정화가 될 수 있으므로 계속하여 원재료 Tracking이 필요한 기업으로 보여진다.

참고로, 22.4월까지만 하여도 케이프투자증권 추정치는 23E 4000억원 규모에 불과했다.

'반도체 섹터' 카테고리의 다른 글

[반도체] 한양디지텍 (22.11.12) (0) 2022.11.16 22.3Q SK하이닉스 실적발표 (22.10.26) (0) 2022.10.26 집나간 IT 수요를 기다리며 (22.10.12) (0) 2022.10.12 [기록용] 반도체 사이클 지금 어디쯤일까 ? (22.10.7) (1) 2022.10.07 [반도체] 원익 QnC 분석 (22.10.02) (0) 2022.10.02