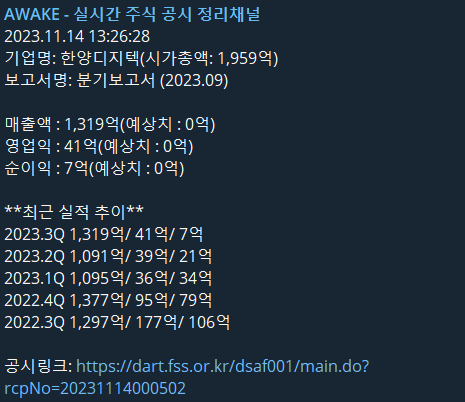

[한양디지텍] 23.3Q 실적 리뷰

투자아이디어

1. DDR4 에서 DDR5 전환함에 따른 P상승효과

DDR4 CR에 의한 OP마진 감소를 DDR5로 다시 채워줄 수 있을것

2. SSD모듈 신규진입(22.4Q)과 동시에 맞아버린 반도체 불황의 늪

반도체 업황 개선과 함께 수혜를 몸으로 체감할 수 있는 CAPA증설

당사는 반도체 메모리모듈, SSD, 인터넷 관련기기, VoIP 장비(인터넷 전화기, VoIP 어댑터, 무선AP 등) 사업 등을 영위하는 기업입니다. 2023년 3분기까지 전체 매출 중 약 80% 이상을 차지한 제품은 메모리모듈로 PC 용 노트북, 서버에 사용됩니다. 당사는 삼성전자의 DRAM 반도체를 고성능 컴퓨터, 공장자동화 기기 및 각종 첨단 전자제품 등에 사용될 수 있도록 하는 메모리모듈 제조 기술을 보유하고 있습니다. DRAM은 그래픽과 모바일 분야에도 응용이 되고 있으며, 2019년 베트남에 서버용 메모리모듈, PC용 메모리모듈 양산 체제를 구축하였습니다.

2023년 3분기까지 매출은 3,504억원(100%)이며 메모리모듈 2,891억원(82.5%), SSD 513억원(14.6%), IP통신 58억원(1.7%), 기타 부문 42억원(1.2%)으로 구성되어 있습니다.

한양디지텍은 22.10월부터 SSD 모듈양산을 추가하였다.

메모리쪽 가동률은 나쁘지 않으나, SSD 가동률이 여전히 낮은 상황이다. NAND가 여전히 감산을 이어가고 있는 상황이라 SSD쪽은 여전히 업황 최악 구간으로 보여진다.

그럼에도 불구하고 건설중인 자산 증가가 눈에 뛴다. (공장 증설은 계속되는 중 → 싸이클 업턴에서 눈부신 실적 상승 예상)

하지만 감가삼각비가 전년대비 크게 증가하였다.

주요원재료인 PCB 가격은 가격이 전부 하락하였다. 원재료 가격이 감소하였으나 마진의 개선효과가 없는것으로 봐선 결국 SSD 가동률회복이 필수적으로 이뤄져야할것으로 보인다.

19년부터 22년까지 거의 정석과도 같은 분기별 매출흐름을 보였으나, 반도체 업황둔화와 함께 23 1Q 2Q모두 좋지않은 흐름을 보였다가 3Q에 이제 어느정도 매출회복이 이뤄지고 있는 상황임.

매출액대비 원재료 비율이 매우 높아졌다 (CR 영향으로 보임)

감가삼각비가 지속해서 증가하는 추세다.

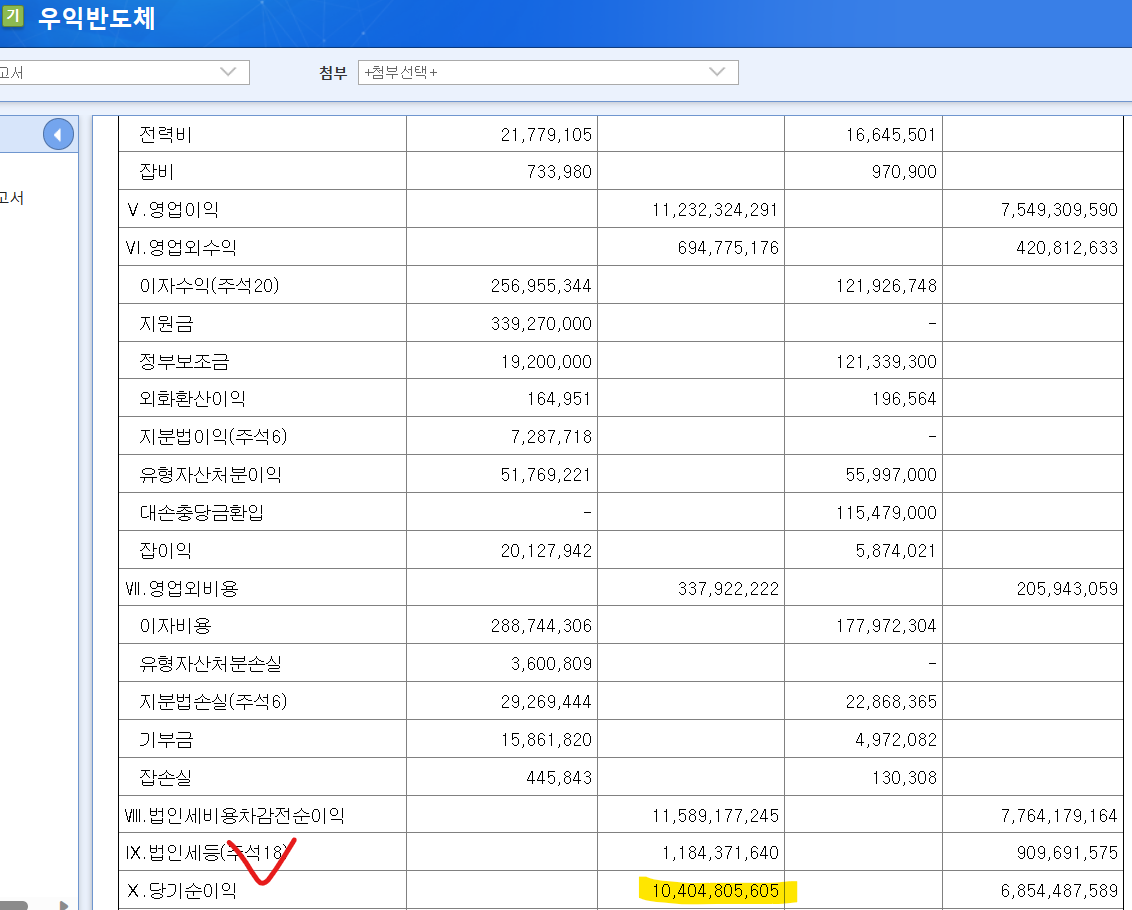

비상장 업체 중 디램모듈 대표기업 우익반도체 역시 당기순이익을 9~10% 수준까지 나오고 있었던 상황이다.

물론 올해 실적은 처참할 것으로 생각된다.